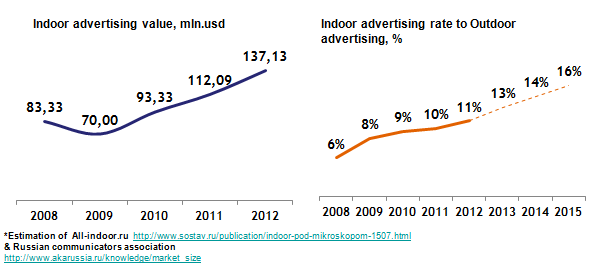

About Indoor Advertising

Indoor advertising is one of the dynamically growing part of Russian advertising market. Annual percentage is about +30 and it is the 2-3 place by growth rate just after internet.

The mostly synonimic term to indoor advertising is venue based advertising, the term, which covers all of advertising activities insideall kinds of venues.

By the Indoor Expert company, indoor advertising - is a type of advertising communication with audience via permanently placed vehicles/signages inside indoor premises, which are installed and seviced by specialized companies.

Traditionally indoor does not include underground (Metro) stations and trade equipment, installed by distributors and food producers (e.g. branded fridges etc.).

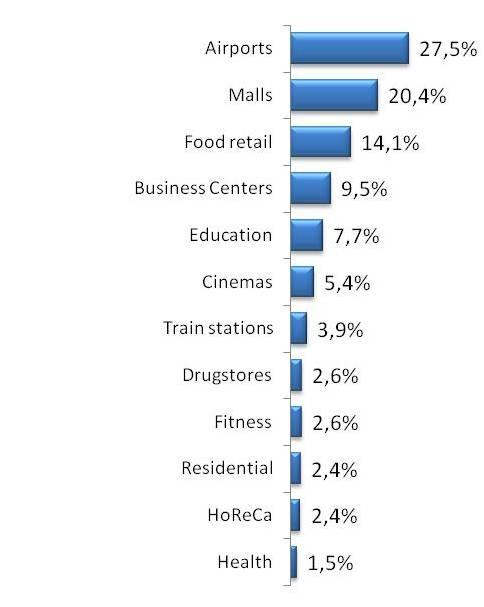

Indoor advertising market shares (value) by segments for 2012 by the Indoor Expert company estimation are:

If you need some more details - contact us: